时刻新闻

时刻新闻

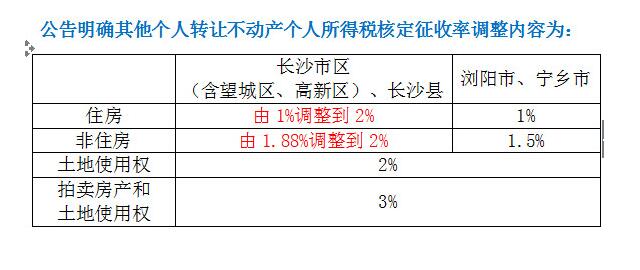

为毫不动摇地坚持“房子是用来住的,不是用来炒的”定位,遏制投机炒房,充分发挥税收对市场经济的调节作用,促进长沙房地产交易市场的良性发展,长沙市税务部门今天发布公告,对长沙市限购区域内存量房交易个人所得税核定征收率进行调整。市区(含望城区、高新区)、长沙县其他个人转让住房个人所得税核定征收率由1%调整为2%,非住房个人所得税核定征收率由1.88%调整为2%,自7月12日起施行。

此次公告对其他个人转让住房的核定征收率明确为:市区(含望城区、高新区)、长沙县2%;浏阳市、宁乡市1%;对其他个人转让非住房的核定征收率明确为:市区(含望城区、高新区)、长沙县2%;浏阳市、宁乡市1.5%。其他个人是指自然人,不包括个体工商户、个人独资企业和合伙企业的自然人投资者。

同时,公告还重申,转让土地使用权、不动产拍卖仍然按相关税收政策规定执行。其他个人转让土地使用权核定征收率为2%;拍卖房产和土地使用权核定征收率为3%。

唯一住房税收优惠政策仍然不变。其他个人转让自用达5年以上、并且是唯一家庭生活用房取得的所得,继续暂免征收个人所得税。

根据税法相关规定,其他个人转让不动产个人所得税征收方式有两种,即核实征收和核定征收。

纳税人如果不能提供完整、准确的财产原值凭证,不能正确计算财产原值和应纳税额的,税务机关可对其个人所得税实行核定征收。通俗地说,如果纳税人转让不动产不能提供购买合同和发票(自建房屋不能提供建造成本费用支出的有效凭证),且在税收征管系统中没有上一次交易价格记录的,税务机关可对其个人所得税实行核定征收,按转让收入的一定比例核定应纳个人所得税额。其他情况实行核实征收,适用20%的比例税率。

例1:2018年8月,李某将位于望城的一套商品住房(非唯一住房)通过中介机构转让,转让收入550000元(不含税价),李某不能提供房屋购置合同、发票,契税征管档案中没有上次交易价格。税务机关对李某转让住房应缴纳的个人所得税采取核定征收,应缴个人所得税为11000元(调整前应缴个税5500元)。

例2:2018年8月,杨某因投资需要,将购得的门面(位于开福区)对外转让,售价1220000元(不含税价),不能提供取得门面的合同、发票,契税征管档案中没有上次交易价格。税务机关对其转让门面核定征收个人所得税,应缴个人所得税24400元(调整前应缴个税22936元)。

公告明确其他个人转让不动产个人所得税核定征收率调整内容为: