时刻新闻

时刻新闻

湖南日报记者 段涵敏

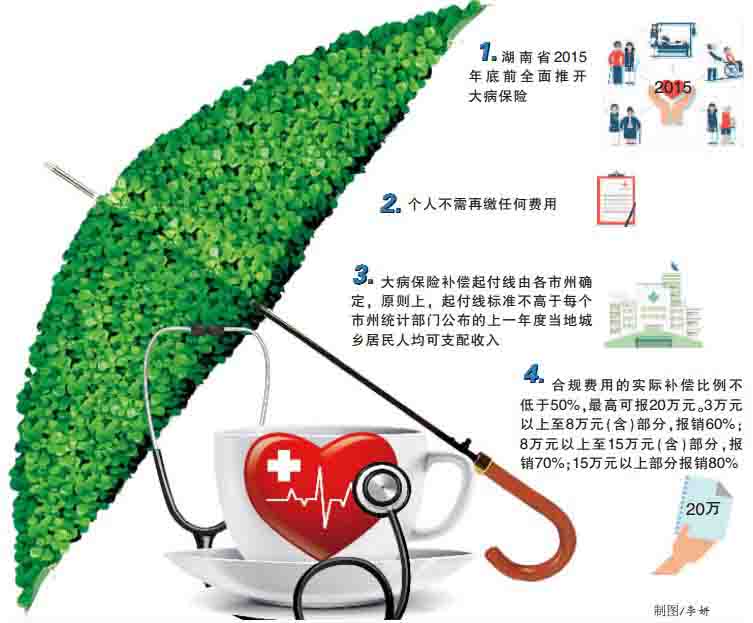

近日,湖南省政府办公厅印发《湖南省城乡居民大病保险实施方案》(以下简称《方案》),将有效减轻大病患者家庭负担。

什么人可以享受到大病保险补偿?怎样申请大病保险?带着这些问题,11月2日,湖南日报记者采访湖南省医改办工作人员、省卫生计生委体制改革处王湘生处长。

问题一:

什么是“大病”

答:不按病种按费用,设补偿起付线。

《方案》明确,以发生的高额医疗费用作为“大病”的界定标准。也就是说,参保人患病发生医疗费用,经城乡居民基本医保报销后,个人负担的“合规医疗费用”,超过所在市州确定的大病保险补偿起付线,即可进行大病保险补偿。

湖南省新农合重大疾病保障是从病种起步的,包括儿童白血病、先天性心脏病、终末期肾病等24种疾病,按照《方案》界定的“大病”,意味着大病保险的保障范围超出这24种疾病,这对于减少或者防止居民因病致贫返贫将有更大的帮助。

什么是“合规医疗费用”和“大病保险补偿起付线”?

合规医疗费用:每个医疗保障制度都有它的“用药目录”和报销范围,例如城镇居民医保有城镇居民医保目录,使用目录以外的药品就不能纳入报销范围,在“目录”内产生的医疗费用称为合规医疗费用。

此次大病保险扩大了以往基本医疗保险的合规医疗费用范围。包括《国家基本药物目录》(2012年版)、《湖南省基本医疗保险、工伤保险和生育保险药品目录(2011年版)》、《湖南省新型农村合作医疗基本药品目录》、《国家基本药物湖南省增补品种目录》(2011年版)的药品费用,以及经有关部门批准同意已纳入城乡居民基本医保支付范围的医院制剂的药品费用;《湖南省城镇职工基本医疗保险诊疗项目范围》、《城镇职工基本医疗保险医疗服务设施支付标准》的费用。

大病保险补偿起付线,也就是能否进入大病保险的一个“门槛线”。

《方案》规定,大病保险补偿起付线由各市州确定,原则上,起付线标准不高于每个市州统计部门公布的上一年度当地城乡居民人均可支配收入。简单来说,当个人自付部分超过这个额度,就可能导致家庭灾难性医疗支出,这个病就是大病,这个额度就是大病保险补偿起付线。

为切实缓解因大病致贫和返贫的问题,低保困难群众大病保险补偿起付线降低50%。

问题二:

什么是大病保险

答:城乡居民大病保险是基本医疗保障制度的拓展和延伸。

大病保险是对大病患者发生的高额医疗费用,在基本医疗保险报销后,再次进行补偿的一项新的制度性安排。2013年,湖南省在部分市州开展大病保险试点,有力缓解了当地群众因病致贫、因病返贫问题,为加快推进大病保险制度建设,筑牢全民基本医疗保障网底,今年全省全面推开大病保险。

问题三:

什么人群可以

享受到大病保险

答:城镇居民基本医疗保险和新农合的参保人群。

按照规定,大病保险保障对象为城镇居民基本医疗保险、新型农村合作医疗的参保人群。

据介绍,目前城镇职工医保报销比例比较高,最高支付限额也较高,而城镇居民医保和新农合的报销比例相对较低,个人自负的费用较多,因此大病保险的保障对象是城乡居民基本医保参保人群,城镇职工医保参保人群不在所属范围。

问题四:

怎么报 到哪里报

答:一个自然年度费用累计都可报,服务窗口一站式服务。

《方案》明确,对参保人员一个自然年度内个人负担的合规医疗费用,累计超过大病保险起付线以上费用,原则上分4段累计补偿。

通俗来说,就是一个自然年度(当年1月至12月内),可以单次报销,也可以累计起来一起报销。例如,当第一次住院并没有达到起付线,不能进行大病报销补偿,但第二次住院又花费了不少钱,这时就可以累计2次的合规医疗费用一起进行报销。

是选择单次还是累计报销呢?其实,不管你是单次还是一年累计报销,实际报销的数额差别不大。当然,每个人可根据自己的病情来选择,不需要多次住院治疗的,可选择单次报销;需要多次住院治疗且每次自负费用达不到高额费用标准的,可到年底一起结报。

随着大病保险筹资能力、管理水平不断提高,省人力资源社会保障、卫生计生部门会同省财政部门,还将适时提高支付比例和补偿封顶线,切实有效地减轻大病患者个人医疗费用负担。

商业保险经办机构将与城乡居民基本医保经办服务,建立联合办公机制,并在省、市、县级居民医保、新农合经办机构服务大厅,设立大病保险服务窗口,配备专职人员,您只要提供相关资料,就可以一站式轻松报销了。

问题五:

算算能报多少

答:合规费用的实际补偿比例不低于50%,最高可报20万元。

《方案》以力争避免城乡居民发生家庭灾难性医疗支出为目标,确定了大病保险对合规的高额医疗费用的实际补偿比例不低于50%。

也就是说,大病患者在基本医保报销后仍需个人负担的合规医疗费用,再给予实际50%以上的费用报销。

具体来说,是按合规医疗费用高低分段制定补偿比例:3万元(含)以内部分,报销50%;3万元以上至8万元(含)部分,报销60%;8万元以上至15万元(含)部分,报销70%;15万元以上部分报销80%,年度累计补偿金额不超过20万元。未按相关政策分级转诊的将降低支付比例。

举个例子:比如一个参合农村居民,患大病共花15万元,假定基本医保报销了9万元,个人需支付的医疗费用还有6万元,其中合规医疗费用为4.7万元。根据政策设计,若大病报销的起付线为1万元,起付线以上的3.7万元分两段报销。3万元可以报销50%,即报销1.5万元;0.7万元可报销60%,即0.42万元,加起来“大病保险”实际可再报销1.92万元。加上基本医保最初报销的9万元,患者一共报销达10.92万元,实际报销比例达到72.8%。

为什么要设计分段累计报销呢?一方面是方便群众一个年度内的医药费用可累计报销,另一方面是为了防止过度医疗。

问题六:

还要额外交保险费用吗

答:个人不再缴任何费用。

城乡居民个人不用再缴费用,资金从城乡居民医保年度筹资时新增的政府资金中提取,也可用城镇居民医保和新农合结余基金,或从城乡居民医保基金中划拨一定比例(或额度)。

问题七:

什么时候开始实施

答:年内追溯。

《方案》下发后,各地将抓紧制订本地区的具体实施方案,做好相关测算和各项准备工作,确保2015年底前全面推开。

大家也不用急,只要是2015年度内的医疗费用,符合大病保险政策的,计算机系统都会自动追溯算出来,承办大病保险的商业保险机构会主动通知您办理报销手续。

问题八:

报销后还是困难

政府还有政策吗

答:多种制度打“组合拳”。

当然,大病保险还不能确保每位重病患者能彻底减负,极少数低收入或发生巨额医疗费用的人,还可能面临困境。对此,《方案》明确提出,要加强不同保障制度衔接。比如,做好基本医保、大病保险、医疗救助、疾病应急救助、商业健康保险及慈善救助等制度间的互补联动。

对经大病保险支付后自付费用仍有困难的患者,民政等部门将及时落实相关救助政策。这种“组合拳”,将更有效地构建起一个全方位的,厚实的医疗保障网。

湖南大病保险实现

“七个统一”

湖南日报11月2日讯(记者 段涵敏)近日,湖南省政府办公厅印发《湖南省城乡居民大病保险实施方案》(以下简称《方案》)。记者了解到,《方案》以提高基本医疗保障水平为目标,将实现统筹层次、筹资标准、补偿范围、待遇水平、招标承办、经办服务、信息平台等“七个统一”。

市级统筹,城乡居民享同等待遇

据悉,我省目前一些地方医保基金还没有实现市级统筹。为了改变一些地方市、县两级各自为战的现状,全省城乡居民大病保险实行市级统筹。

由各市(州)统一确定筹资标准,原则上,全省大病保险资金统一从城镇居民医保基金、新农合基金中划出,不再额外增加群众个人缴费负担。筹资标准控制在当年度医保基金筹资标准的5%左右。

对于城乡居民而言,纳入大病保险的医保目录扩大了。凡是符合国家基本药物目录、省基本医疗保险、工伤保险和生育保险、新农合基本药品目录,基本医疗保险诊疗项目和医疗服务设施支付标准的费用,均纳入合规医疗费用范围。

参保人员无论是参加居民医保,还是参加新农合,对大病保险而言,实行统一的大病保险待遇报销标准。由市(州)根据本地区统计部门公布的年度城镇居民年人均可支配收入和农民年人均纯收入水平,确定统一的大病保险补偿起付线。

统一招标,商业保险机构承办

据了解,政府在制定政策、组织协调、监督管理等方面强化职责的同时,将采取商业保险机构承办大病保险的方式,发挥市场机制作用和商业保险机构专业优势,提高大病保险运行效率、服务水平和质量。

全省将通过招投标的方式,确定5家入围承办大病保险的商业保险机构,签订承办服务的框架性协议。各市州从省级招标确定入围的商业保险机构中,通过政府招标选定1至2家承办本地区大病保险业务。

为了保障大病保险资金安全,将建立大病保险收支结余和政策性亏损的动态调整机制。大病保险承办费率(包括盈利率与经营管理成本费率)原则上控制在大病保险筹资总额的3%至5%。商业保险机构因承办大病保险出现超过合同约定的结余时,应全额返还基本医保基金。

商业保险机构对承办大病保险获得的保费,实行单独核算。因城乡居民基本医保政策调整等政策性原因,给商业保险带来亏损时,由商业保险机构和城乡居民基本医保基金按30%、70%的比例分担;非政策性亏损由商业保险机构承担。因发生区域性重大疾病等不可预见的因素,出现大病保险费用超支的,由省人力资源社会保障厅、省卫生计生委、省财政厅商保险承办机构提出具体解决方案。

《方案》同时指出,要发挥商业保险机构的全国网络优势,推动大病保险异地即时结算;鼓励商业保险机构在承办好大病保险业务的基础上,提供多样化的健康保险产品。

■链接

数说郴州、常德、

永州试点

2013年开始,湖南省郴州、常德、永州市相继开展城乡居民大病保险试点。

从试点情况看,3市实施大病保险后:

一是减轻了部分大病患者的高额医疗费用负担。截至目前,大病保险累计补偿 9.2万人次,补偿金额4.5亿元,平均每人补偿4891元 ;

二是提高了基金的保障效益,扩大了保障功能。如:永州市大病患者的住院费用报销比例从之前的50.59%提高到67.7%,提高17.11个百分点,最高补偿约20万元;

三是通过委托商业保险机构承办大病保险业务,探索了创新公共管理服务的路径。